受付時間:

9:30~17:00(平日)

ここから本文です。

お役立ち情報

令和2年分 年末調整改正点のポイント

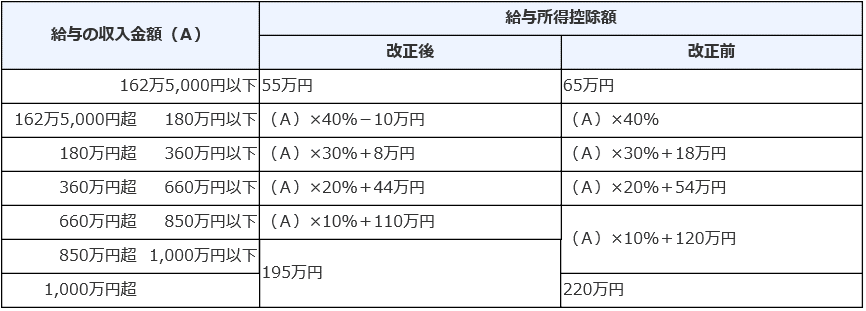

給与所得控除に関する改正

給与所得控除額が次の表のとおり改正されました。

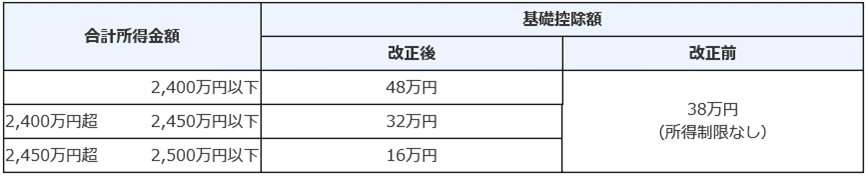

基礎控除及び所得金額調整控除に関する改正

(1)基礎控除の改正

基礎控除額が次の表のとおり改正され、合計所得金額が2,500万円を超える所得者については、基礎控除の適用を受けることはできないこととされました。

(2)子ども・特別障害者等を有する者等の所得金額調整控除の創設

その年の給与の収入金額が850万円を超える所得者で、次の4つの要件のいずれかに該当する場合に、給与の収入金額(その給与の収入金額が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の10%に相当する金額(注1)を、給与所得(注2)の金額から控除することとされました。

イ 所得者本人が特別障害者

ロ 同一生計配偶者が特別障害者

ハ 扶養親族が特別障害者

ニ 扶養親族が年齢23歳未満(平成10年1月2日以後生)

(注)1 (給与の収入金額-850万円)×10% (最高15万円)

(注)2 「令和2年分の年末調整等のための給与所得控除後の給与等の金額の表」を使用して求めた給与所得控除後の給与等の金額

(3)「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」の新設

上記(1)及び(2)の改正に伴い、それぞれ「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」(注1)が新たに設けられ、年末調整において基礎控除又は子ども・特別障害者等を有する者等の所得金額調整控除の適用を受けようとする所得者は、その年最後に給与の支払を受ける日の前日までにそれぞれ「給与所得者の基礎控除申告書」又は「所得金額調整控除申告書」を給与の支払者に提出しなければならないこととされました。

(4)源泉徴収簿の様式変更

基礎控除額が次の表のとおり改正され、合計所得金額が2,500万円を超える所得者については、基礎控除の適用を受けることはできないこととされました。

(2)子ども・特別障害者等を有する者等の所得金額調整控除の創設

その年の給与の収入金額が850万円を超える所得者で、次の4つの要件のいずれかに該当する場合に、給与の収入金額(その給与の収入金額が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の10%に相当する金額(注1)を、給与所得(注2)の金額から控除することとされました。

イ 所得者本人が特別障害者

ロ 同一生計配偶者が特別障害者

ハ 扶養親族が特別障害者

ニ 扶養親族が年齢23歳未満(平成10年1月2日以後生)

(注)1 (給与の収入金額-850万円)×10% (最高15万円)

(注)2 「令和2年分の年末調整等のための給与所得控除後の給与等の金額の表」を使用して求めた給与所得控除後の給与等の金額

(3)「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」の新設

上記(1)及び(2)の改正に伴い、それぞれ「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」(注1)が新たに設けられ、年末調整において基礎控除又は子ども・特別障害者等を有する者等の所得金額調整控除の適用を受けようとする所得者は、その年最後に給与の支払を受ける日の前日までにそれぞれ「給与所得者の基礎控除申告書」又は「所得金額調整控除申告書」を給与の支払者に提出しなければならないこととされました。

(4)源泉徴収簿の様式変更

各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件がそれぞれ10万円引き上げられ、次の表のとおり改正されました。

(注)1 配偶者特別控除額の算定の基礎となる配偶者の合計所得金額の区分についても、それぞれ10万円引き上げられています。

(注)2 上記のほか、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が55万円(改正前: 65万円)に引き下げられています。

(注)1 配偶者特別控除額の算定の基礎となる配偶者の合計所得金額の区分についても、それぞれ10万円引き上げられています。

(注)2 上記のほか、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が55万円(改正前: 65万円)に引き下げられています。

ひとり親控除及び寡婦(寡夫)控除に関する改正

(1)未婚のひとり親に対する税制上の措置

所得者がひとり親(現に婚姻をしていない人又は配偶者の生死の明らかでない一定の人のうち、次に掲げる要件を満たすものをいいます。以下同じです。)である場合には、ひとり親控除として、その人のその年分の総所得金額、退職所得金額又は山林所得金額から35万円を控除することとされました。

イ その人と生計を一にする子(注1)を有すること。

ロ 合計所得金額が500万円以下であること。

ハ その人と事実上婚姻関係と同様の事情にあると認められる人(注2)がいないこと。

(注)1

その人と生計を一にする子とは、他の人の同一生計配偶者又は扶養親族とされている人以外で、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が48万円以下の子をいいます。

(注)2

その人と事実上婚姻関係と同様の事情にあると認められる人とは、次の人をいいます。

a その人が住民票に世帯主と記載されている人である場合には、その人と同一の世帯に属する人の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた人

b その人が住民票に世帯主と記載されている人でない場合には、その人の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

(2)寡婦(寡夫)控除の見直し

寡婦の要件について、次の見直しを行った上で、寡婦(寡夫)控除をひとり親に該当しない寡婦に係る寡婦控除に改組されました。

イ 扶養親族を有する寡婦について、上記(1)ロの要件が追加されました。

ロ 上記(1)ハの要件が追加されました。

また、「特別の寡婦」に該当する場合の寡婦控除の特例が廃止されました。

所得者がひとり親(現に婚姻をしていない人又は配偶者の生死の明らかでない一定の人のうち、次に掲げる要件を満たすものをいいます。以下同じです。)である場合には、ひとり親控除として、その人のその年分の総所得金額、退職所得金額又は山林所得金額から35万円を控除することとされました。

イ その人と生計を一にする子(注1)を有すること。

ロ 合計所得金額が500万円以下であること。

ハ その人と事実上婚姻関係と同様の事情にあると認められる人(注2)がいないこと。

(注)1

その人と生計を一にする子とは、他の人の同一生計配偶者又は扶養親族とされている人以外で、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が48万円以下の子をいいます。

(注)2

その人と事実上婚姻関係と同様の事情にあると認められる人とは、次の人をいいます。

a その人が住民票に世帯主と記載されている人である場合には、その人と同一の世帯に属する人の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた人

b その人が住民票に世帯主と記載されている人でない場合には、その人の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

(2)寡婦(寡夫)控除の見直し

寡婦の要件について、次の見直しを行った上で、寡婦(寡夫)控除をひとり親に該当しない寡婦に係る寡婦控除に改組されました。

イ 扶養親族を有する寡婦について、上記(1)ロの要件が追加されました。

ロ 上記(1)ハの要件が追加されました。

また、「特別の寡婦」に該当する場合の寡婦控除の特例が廃止されました。

お役立ちリンク集