令和3 年度の税制改正によって、令和 3 年 4 月 1 日以降 、実印の押印及び印鑑証明書の添付などを求められている一定の書類を除き、押印を要しないこととされました。

【押印不要となる年末調整の各種申告書】

・給与所得者の扶養控除等(異動)申告書

・従たる給与についての扶養控除等(異動)申告書

・給与所得者の基礎控除申告書

・給与所得者の配偶者控除等申告書

・所得金額調整控除申告書

・給与所得者の保険料控除申告書

・給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

・退職所得の受給に関する申告書

・公的年金等の受給者の扶養親族等申告書

税理士法人WILDe 田中会計事務所

成せば成る To Dare Is To Do. Just Do It Out

夢は叶う 何度でも Dreams Will Come True

Remember the best is yet to come!

-

案内板

-

お役立ち情報

-

ニュース

-

リンク集

お役立ち情報

令和3年分 年末調整改正点のポイント

税務関係書類における押印義務の見直し

年末調整電子化の伴う税務署長の承認廃止

これまで、年末調整の各書類を従業員から電子データで回収する場合は、「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を事前に税務署へ提出し、税務署長の承認を受ける必要がありましたが、令和3年4月1日以降提出分より申請不要となりました。

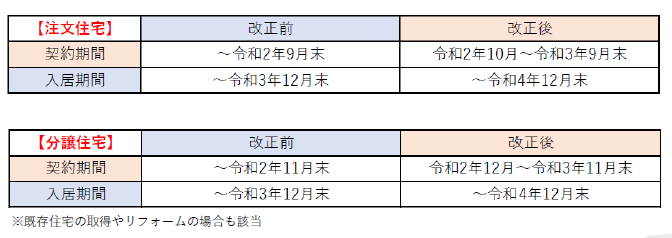

住宅ローン控除の特例の見直し

住宅借入金等を有する場合の所得税額の特別控除に係る居住の用に供する期間等の特例措置が講じられました。

また、個人が取得等をした床面積が40㎡以上50㎡未満の住宅※も適用できることとなりました。

この改正は、特別特例取得等をした家屋を令和3年1月1日から令和4年12月31日までの間にその者の居住の用に供した場合について適用されます。

※床面積が40㎡以上50㎡未満の住宅でも、控除期間内のうち、その年分の所得税に係る合計所得金額が1,000万円を超える年については適用されません。

また、個人が取得等をした床面積が40㎡以上50㎡未満の住宅※も適用できることとなりました。

この改正は、特別特例取得等をした家屋を令和3年1月1日から令和4年12月31日までの間にその者の居住の用に供した場合について適用されます。

※床面積が40㎡以上50㎡未満の住宅でも、控除期間内のうち、その年分の所得税に係る合計所得金額が1,000万円を超える年については適用されません。

お役立ちリンク集

<<HOME