宮田昇税理士事務所

宮田昇税理士事務所

案内板

H21年度 税制改正①

| 1.中小企業対策として | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(1) 中小企業に対する軽減税率の引き下げ 平成21年4月1日から平成23年3月31日までの間に終了する各事業年度における、課税所得800万円までに適用される法人税の軽減税率が、現行の22%から18%に引き下げられます。 <具体例>課税所得が1000万円の場合 (単位:万円)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

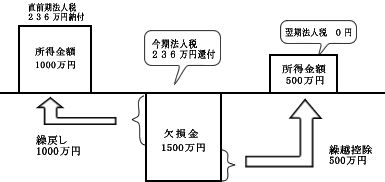

(2) 中小企業の欠損金の繰戻し還付の復活 平成21年2月1日以後に終了する各事業年度から、欠損金が生じた場合における繰戻し還付の制度が復活しました。その結果、当期において生じた損失がある場合において、その損失金額が直前期の所得金額から控除することが出来れば、その直前期において納付した法人税が還付されます。

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.内需拡大対策として | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(1)住宅ローン減税 当初、平成21年からは住宅ローン減税は廃止になる予定でしたが、5年間延長され、さらには減税額も大幅に増加しました。 ①一般のケース

②認定長期優良住宅(いわゆる「200年住宅」)を購入した場合

③住宅ローン減税の住民税からの控除 その年分の所得税額から控除しきれなかった住宅ローン控除額は、その翌年度の住民税額から控除することができるようになりました。 (2)リフォーム減税 居住者がH21年4月1日からH22年12月31日までの間に居住の用に供している家屋について、一定の省エネ改修工事もしくはバリアフリー改修工事を行った場合においては、当該工事費用の額標準的な工事費用の額とのいずれか少ない金額の10%に相当する所得税(原則として最高20万円)が控除されます。 (3)土地等の長期譲渡所得の1000万円特別控除制度の創設 個人及び法人がH21年1月1日からH22年12月31日までの間に国内にある土地等を取得し、 かつ、その後5年超所有したのちに当該土地を売却したときは、譲渡益の金額から最大で1000万円を控除することができます。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3.株価対策として | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(1) 上場株式等の配当所得及び譲渡所得等に対する軽減税率の延長 平成21年1月1日から平成23年12月31日までの間の上場株式等の配当所得及び譲渡所得等に対する税率が引き続き10%とされました。 (2) 少額の上場株式等のための非課税措置の創設 平成24年1月1日から平成28年12月31日までの間に非課税口座に預け入れられた毎年100万円までの上場株式等への新規投資にかかる配当所得及び譲渡所得等が取得の日から10年間非課税となります。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

<<HOME