ここから本文です。

お役立ち情報2

令和6年分 確定申告情報

定額による所得税の特別控除(定額減税)

|

令和6年度税制改正に伴い、令和6年分所得税について定額による所得税額の特別控除(定額減税)が実施されています。

事業所得者等に係る特別控除については、原則として、令和6年分の所得税の確定申告(令和7年1月以降)の際に、所得税の額から特別控除の額を控除します。 また、給与所得者及び公的年金等の受給者についても、一定の条件に該当する場合は、令和6年分の確定申告において最終的な特別控除の額を計算の上、納付すべき又は還付される所得税の金額を精算することとなります。 |

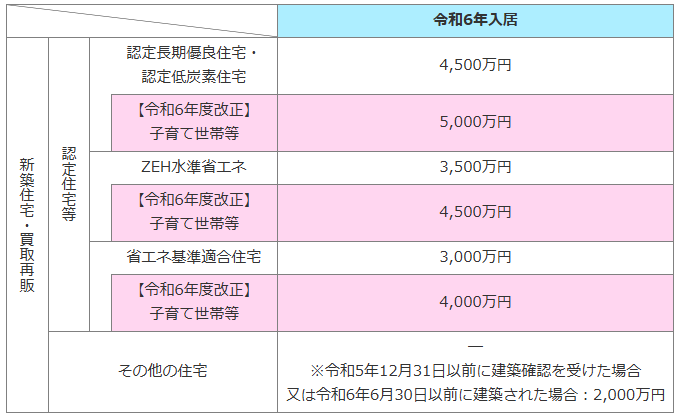

住宅借入金等特別控除の改正(子育て特例対象個人)

|

令和6年度税制改正において、急激な住宅価格の上昇等の状況を踏まえ、子育て世帯や若者夫婦世帯における住宅取得を支援する観点から、「子育て世帯等(特例対象個人)」について、住宅ローン控除における借入限度額の上乗せをおこなうこととされました。 「子育て世帯等」とは、①年齢40歳未満であって配偶者を有する者、②年齢40歳以上であって年齢40歳未満の配偶者を有する者又は③年齢19歳未満の扶養親族を有する者を指します。 子育て世帯等への借入限度額は、下表の通り上乗せされます。

|

||||||||||||||||||||||||||

確定申告関連リンク集

| 確定申告書作成コーナー [ 国税庁 ] |

| 確定申告に関する手引き等 [ 国税庁 ] |

| 【e-Tax】国税電子申告・納税システム |