お役立ち情報

消費税課否判定集

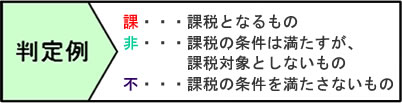

消費税課否判定集 勘定科目早見表

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 売上 | 商品・製品売上 | 商品・製品の販売 | 課 | 輸出は免税 |

| 商品券売上 | ビール券、図書券等 | 非 | ||

| 工事収入 | 完成工事高、加工料収入 | 課 | ||

| 作業くず売却 | 作業くず・副産物の販売 | 課 | ||

| 不動産売上 | 土地の販売 | 非 | ||

| 建物の販売 | 課 | |||

| 役務等 | 受取手数料 | 仲介・斡旋・事務・管理・代理手数料 | 課 | |

| 賃借料、家賃・地代収入 | 土地賃借料 | 非 | 1ヶ月未満は課税 | |

| 事務所家賃収入・共益費収入・駐車場収入 | 課 | 礼金・保証金償却を含む | ||

| 住宅家賃収入・共益費収入 | 非 | 礼金を含む | ||

| 運送収入 | 課 | 海外輸送は輸出免除 | ||

| リース料収入 | 賃借料 | 課 | ||

| 金利相当 | 非 | 契約で明確に区分 | ||

| 自家消費等 | 役員に対する贈与、低額(時価の1/2未満)等 | 課 | 時価で課税 | |

| 売上割戻し等 | 売上値引、返品、割引 | 課 | 対価の返還として控除 | |

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 売上 原価 |

期首商品棚卸 | 不 | ||

| 期末棚卸 | 不 | |||

| 当期商品仕入れ | 商品仕入れ | 課 | 土地の仕入れ等非課税あり | |

| 仕入れ戻し等 | 仕入れ値引、返品、割引 | 課 | 仕入れに係る税額からの控除項目 | |

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 販管費 (人件費) |

役員報酬・賞与 | 不 | ||

| 従業員給与 | 給与・賞与・各種手当(交通費除く)パート・バイト代 | 不 | ||

| 従業員賞与 | 不 | |||

| 退職金 | 不 | |||

| 法定福利費 | 厚生年金、健康保険、児童手当拠出金 | 不 | ||

| 労働保険の事業主負担部分 | ||||

| 福利厚生費 | 食事、茶菓子代、制服、健康診断、社員旅行等 | 課 | 海外旅行は対象外 | |

| 慶弔費用、共済 | 不 | |||

| 旅費交通費 | 通勤手当、定期代、鉄道、航空、タクシー | 課 | ||

| 宿泊、高速代、駐車料、日当 | ||||

| 出向料 | 出向元への給与相当額 | 不 | ||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 販管費 (その他) |

人材派遣料 | 人材派遣会社、モデルの報酬等 | 課 | |

| 広告宣伝費 | 広告料、カタログ、チラシ | 課 | ||

| 荷造梱包費 | ダンボール等の包材 | 課 | ||

| 支払運賃 | 運送料、郵便小包 | 課 | ||

| 国際輸送 | 不 | 国外取引 | ||

| 支払手数料 | 販売手数料、紹介料、斡旋手数料 | 課 | ||

| 振込手数料 | ||||

| 信販会社(カード)への手数料 | 非 | |||

| 海外送金手数料 | 不 | |||

| 行政手数料 (各種証明書発行など) |

非 | |||

| 販売促進費 | 見本品、試供品、展示会費 | 課 | ||

| 図書券、ビール券、テレフォンカード | 非 | |||

| 接待交際費 | 飲食代、ゴルフプレー代、招待旅行、生花代 | 課 | ゴルフ場利用税部分は対象外 | |

| 商品券、クオカードなど物品切手の贈答 | 非 | |||

| 慶弔費 | 不 | |||

| 会議費 | 会場代、お茶代、昼食会費 | 課 | ||

| 車両費 | ガソリン代、車検手数料、修理代 | 課 | 軽油税は対象外 | |

| 自賠責保険料、自動車重量税 | 不 | 保険料・租税公課 | ||

| 減価償却費 | 有形固定資産、無形固定資産、繰延資産の償却費 | 不 | ||

| 賃借(リース)料 | 機械・備品のリース料 | 課 | 売買とされるリースは貸借項目 | |

| 地代家賃 | 事務所家賃、駐車場 | 課 | ||

| 住宅家賃(社員寮)、地代 | 非 | 1ヶ月未満の地代は課税 | ||

| 保管料 | 倉庫料、保管料 | 課 | ||

| 修繕費・保守費 | 修理、メンテナンス費用 | 課 | ||

| 消耗品費、 事務用品費 |

事務用消耗品、文具、少額資産の購入 | 課 | ||

| 通信費 | 国内電話料、郵送料、切手代 | 課 | 切手は自社使用 | |

| 国際電話料、国際郵便 | 不 | 国外取引 | ||

| 水道光熱費 | 電気、ガス、水道、燃料費 | 課 | ||

| 租税公課 | 固定資産税、印紙税、自動車税等 | 不 | ||

| 寄付金 | 不 | |||

| 諸会費 | 法人会費、商工会費、同業者団体会費等 | 不 | ||

| クレジットカード、ETCカード年会費 | 課 | 対価性があるものは課税仕入 | ||

| 保険料 | 生命保険料、損害保険料 | 不 | ||

| 研修費 | 研修費、会場費、講演・講師料 | 課 | ||

| 各種引当金繰入 | 貸倒引当金等 | 不 | ||

| その他費用 | 新聞図書 | 課 | ||

| 税理士、弁護士などの報酬 | 課 | |||

| 交通反則金、過料等の罰金 | 不 | レッカー代含む | ||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 営業外 収益 |

受取利息 | 非 | ||

| 受取配当金 | 株式・出資配当 | 不 | ||

| 為替差益 | 為替決済差損、為替評価差益 | 不 | 為替差損も同様 | |

| 従業員寄宿舎・寮 | 非 | 食事などサービスは課税 | ||

| 有価証券売却益 | 非 | 譲渡代金の5%を非課税 売上に計上 |

||

| 家賃、地代、 賃貸料 |

非 | 売上欄参照 | ||

| 雑収入 | 自販機手数料、廃材売却等 | 課 | ||

| 受取保険金、賠償金等 | 不 | 対価補償金は課税 | ||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 営業外 費用 |

支払利息・割引 (手形売却) |

非 | ||

| 信用保証料 | 非 | 経過期間に応じて 繰延資産や前払費用へ |

||

| 資産評価損 | 商品評価損、 有価証券評価損 |

不 | ||

| 有価証券売却損 | 非 | 譲渡代金の5%を非課税 売上に計上 |

||

| 雑損失 | 違約金、賠償金 | 不 | 実質的に資産や役務の 対価となるものは課税 |

|

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 特別 利益 |

固定資産売却益 | 土地、借地権 | 非 | 売却収入が非課税売上 |

| 土地以外の資産 | 課 | 売却収入が課税売上 | ||

| 償却債権取立益 | 売上債権 | 不 | 別途調整あり | |

| 貸付債権 | 不 | |||

| 債務免除益 | 債務の免除、弁済、 引受による利益 |

不 | ||

| 補助金収入 | 奨励金、助成金、補助金 | 不 | ||

| 前期損益修正益 | 過年度の修正 | 不 | ||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 特別 損失 |

固定資産売却損 | 土地、借地権 | 非 | 売却収入が非課税売上 |

| 土地以外の資産 | 課 | 売却収入が課税売上 | ||

| 災害損失 | 不 | |||

| 前期損益修正益 | 過年度の修正 | 不 | ||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 法人 税等 |

法人税及び事業税 | 法人税、事業税、所得税、住民税 | 不 | 租税公課と同様 |

| 法人税等調整額 | 不 | |||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 材料費 | 期首材料棚卸高 | 不 | ||

| 当期材料仕入高 | 課 | |||

| 値引き・割戻し・戻し高 | 課 | 仕入れに係る税額からの控除項目 | ||

| 期末材料棚卸高 | 不 | |||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 労務費 | 賃金・給与・手当 | 製造に係る従業員の給与・諸手当(下記を除く) | 不 | |

| 通勤手当、定期券代 | 課 | 通勤に通常必要と 認められるもの | ||

| 賞与 | 不 | |||

| 雑給 | アルバイト・パート給与 | 不 | ||

| 退職金 | 不 | |||

| 法定福利費 | 事業主負担の社会保険料・健保・厚生年金・労働保険料 | 不 | ||

| 福利厚生費 | 残業食事代・事務服代・健康診断料 | 課 | ||

| 慶弔費用・共済 | 不 | |||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 雑費 | 外注加工費 | 課 | ||

| 電力費 | 課 | |||

| 燃料費 | ガス・石油・灯油 | 課 | ||

| 水道料 | 課 | |||

| 支払運賃 | 運送料・梱包資材費 | 課 | ||

| 期首仕掛品 棚卸高 |

不 | |||

| 期末仕掛品 棚卸高 |

不 | |||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 有形固定資産 | 建物 | 課 | 不動産取得税・登録免許税は対象外 | |

| 土地 | 非 | 仲介手数料は課税仕入れ | ||

| 建築物 | 課 | |||

| 機械及び装置 | 課 | |||

| 車両運搬具 | 課 | |||

| 工具・器具・備品 | 課 | |||

| 建設仮勘定 | 工事代金の仮払金・前払金 | 不 | ||

| 引渡しを受けている部分 | 課 | |||

| 全部の引渡しを受けた場合 (既に引渡しを受けた部分を 除く) |

課 | |||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 無形固定資産 | 営業権 | 課 | ||

| 借地権 | 非 | 土地の上に存する権利 | ||

| 電話加入権 | 課 | |||

| 鉱業権 | 課 | |||

| 特許権 | 他から取得 | 課 | ||

| 自己取得 | 不 | 振替科目、取引内容により個別に判定 | ||

| ソフトウェア | ソフト購入・開発費用 | 課 | 人件費部分は不課税 | |

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 投資 | 敷金・保証金 | 不 | ||

| 投資有価証券 | 非 | |||

| ゴルフクラブ会員権 | 課 | 返還されないものに限る | ||

| スポーツクラブ入会金 | 課 | 返還されないものに限る | ||

| 勘定科目 | 取引内容 | 判定 | 備考 | |

| 繰延資産 | 開発費 | 新技術の採用・資源の開発・市場開発の費用 | 課 | 人件費部分は不課税 |

| 試験研究費 | 課 | 人件費部分は不課税 | ||

| その他新製品・新技術の開発研究費用 | 課 | |||

| 権利金 | 事務所用建物を賃借するための権利金等 | 課 | ||

| 公共・共同的施設の負担金 | 収受する事業主と支払う事業者の両者が対価性の無いものとしている場合 | 不 | ||

2015年3月1日更新

<<HOME